Novedades en el procedimiento del IVA en la construcción

Uno de los cambios más significativos de la Ley 7/2012 del BOE 30/10/12 con número 261 ha sido la liquidación de IVA en las obras, construcción y rehabilitación.

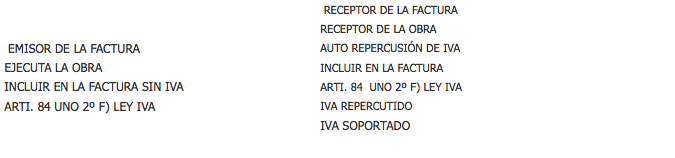

El funcionamiento del IVA en las correspondientes facturas de ejecución de obra, inversión o rehabilitación de vivienda sería:

- FACTURAS SIN IVA: Si se realiza la instalación de material y por lo tanto, se produce la ejecución de mano de obra.

- FACTURAS CON IVA: Si hay entrega de materiales.

- FACTURAS CON IVA: Si se hace referencia a servicios exteriores o accesorios que no se consideren ejecución de obra y en general, todos aquellos servicios que se produzcan en un momento posterior a la finalización de obra.

Las facturas deberán confeccionarse de la siguiente manera:

Los conceptos, son los siguientes:

- A) REHABILITACIÓN:

- * Si el 50% del coste total del proyecto de rehabilitación se corresponda con obras de tratamientos de elementos estructurales, fachadas o con obras conexas a la rehabilitación.

- * Que el coste total de las obras del proyecto suponga el 25% del precio de adquisición de la edificación.

- B) EJECUCIÓN DE OBRA: Artículo 8 de la ley del IVA especifica que se entiende por ejecuciones de obras las que tenga por objeto la construcción o rehabilitación de una eficiación. (Articulo 6 del la ley).

Conceptos de edificaciones.

- Uno. A los efectos de este impuesto, se considerarán edificaciones las construcciones unidas permanentemente al suelo o a otros inmuebles, efectuadas tanto sobre la superficie como en el subsuelo, que sean susceptibles de utilización autónoma e independiente.

- Dos. En particular, tendrán la consideración de edificaciones las construcciones que a continuación se relacionan, siempre que estén unidas a un inmueble de una manera fija, de suerte que no puedan separarse de él sin quebranto de la materia ni deterioro del objeto:

- a) Los edificios, considerándose como tales toda construcción permanente, separada e independiente, concebida para ser utilizada como vivienda o para servir al desarrollo de una actividad económica.

- b) Las instalaciones industriales no habitables, tales como diques, tanques o cargaderos.

- c) Las plataformas para exploración y explotación de hidrocarburos.

- d) Los puertos, aeropuertos y mercados.

- e) Las instalaciones de recreo y deportivas que no sean accesorias de otras edificaciones.

- f) Los caminos, canales de navegación, líneas de ferrocarril, carreteras, autopistas y demás vías de comunicación terrestres o fluviales, así como los puentes o viaductos y túneles relativos a las mismas.

- g) Las instalaciones fijas de transporte por cable.

- Tres. No tendrán la consideración de edificaciones:

- a) Las obras de urbanización de terrenos y en particular las de abastecimiento y evacuación de aguas, suministro de energía eléctrica, redes de distribución de gas, instalaciones telefónicas, accesos, calles y aceras.

- b) Las construcciones accesorias de explotaciones agrícolas que guarden relación con la naturaleza y destino de la finca aunque el titular de la explotación, sus familiares o las personas que con él trabajen tengan en ellas su vivienda.

- c) Los objetos de uso y ornamentación, tales como máquinas, instrumentos y utensilios y demás inmuebles por destino a que se refiere el artículo 334, números 4 y 5 del Código Civil.

- d) Las minas, canteras o escoriales, pozos de petróleo o de gas u otros lugares de extracción de productos naturales.

Lo establecido anteriormente será de aplicación cuando los destinatarios de las operaciones sean a su vez el contratista principal u otros subcontratistas en las condiciones señaladas.

Más información:

- Aplicación IVA

- IVA, Obras, Construcción

Publicado por Agenex Asesoría en Cáceres

Te contamos todas las novedades en el sector a través de nuestra página de Facebook: https://www.facebook.com/agenex.zarzadegranadilla.

¡Únete a nuestra comunidad!